智能网联汽车产业发展情况

一、全球主要经济体高度重视智能网联汽车发展

智能网联汽车是汽车产业转型升级的重要方向,主要经济体加大对该领域的布局。

美国将智能网联汽车作为发展智能交通系统的重点工作,2016年发布《美国自动驾驶汽车政策指南》,通过制定国家战略和法规,引导产业发展。2020年,美国政府发布《确保美国在自动驾驶汽车技术中的领导地位:自动驾驶汽车4.0》战略,强调从基础研究、关键硬件研发入手,做好基础层面工作。2021年联邦政府提出在先进制造、人工智能与机器学习、人才教育等方面扶持自动驾驶汽车研发,提出重点建设低速无人小货车、高级别自动驾驶乘用车等五大应用场景。

欧盟支持智能网联汽车的技术创新和成果转化,在世界保持领先优势。2018年,欧盟修订车辆相关管理制度,发布《通往自动化出行之路:欧盟未来出行战略》。2019年欧盟成员国达成共识,共同签定自动驾驶指导文件,将自动驾驶车辆的豁免程序纳入新法规,定义自动驾驶车辆安全。其中,德国立法程序领先,2017年5月,德国对《德国交通法案》进行修订,将自动驾驶汽车测试的相关法律纳入其中。2021年5月28日,德国联邦委员会通过立法,允许L4级完全无人驾驶汽车于2022年在公共道路行驶,成为全球首个L4自动驾驶法案,目前该项法案还需经过上议院或联邦法院的审核正式生效。

日本较早开始研究智能交通系统,政府积极发挥跨部门协同作用,推动智能网联汽车项目实施。2016年5月,日本IT综合战略本部制定了自动驾驶普及路线图,日本警察厅颁布《自动驾驶汽车道路测试指南》,计划到2025年在国内形成完全自动驾驶汽车市场目标。2017年6月,日本警察厅发布《远程自动驾驶系统道路测试许可处理基准》,允许汽车在驾驶位无人的状态下进行上路测试。2020年4月1日起实施的日本《道路运输车辆法》,允许在高速公路上的L3级自动驾驶,“如果驾驶员能够快速恢复手动驾驶,可在自动驾驶过程中使用手机或观看车载电视等”。

二、我国加快发展智能网联汽车产业

我国高度重视智能网联汽车产业发展,在顶层政策方面,工业和信息化部、交通运输部等部委发布多个有关智能网联汽车产业发展政策,加快营造良好政策环境,持续推进标准规范体系建设,加快推动产业健康有序发展,为产业发展注入新动力、政策、资金、技术等支持。

在协同创新方面,在工信部的支持下成立“智能网联汽车产业技术创新战略联盟”,旨在政策和战略研究、关键共性技术研发、学术交流与国际合作、人才培养等方面展开合作,推动智能网联车技术发展。

在标准法规方面,将推动成立全国汽车标准委员会智能网联汽车分标委,已制定“智能网联汽车道路测试管理规范”。国家智能网联汽车质量监督检验中心(天津)正式揭牌成立,助力智能网联汽车测试、提升和安全保障。

在测试示范方面,全国开放测试区域超过5000平方公里,测试总里程超过500万公里,大型港口货运车辆的自动驾驶应用占比也达到50%。

在产业发展方面,在国家多重政策引导下,我国智能网联汽车正处于技术快速演进、产业加速布局的关键阶段,根据iResearch统计数据,2016-2020年我国智能网联汽车产业规模呈现连续上涨趋势,2020年产业规模增长到了2556亿元,同比增长54.3%。2020年L2级智能网联汽车乘用车新车市场渗透率为15%;到2021年上半年,L2级智能网联汽车乘用车新车市场渗透率已提高到20%,少数企业在行业内率先推出L3级自动驾驶汽车。

智能网联汽车产业投融资全景

一、从总体看,智能网联汽车产业投融资总额和融资事件数量快速增长

2016-2021年上半年,我国智能网联汽车产业投融资额从2016年的近30亿元,攀升到2018年的108亿元,2019年下降至88亿元。随着全球各国对自动驾驶的投资力度加大,国内“新基建”带动投资信心回升,以及消费者对自动驾驶接受度提高,智能网联汽车走出“资本寒冬”,2020年我国智能网联汽车行业投融资总额攀升至225亿元,同比增长115.7%。进入2021年,行业融资大幅增长,上半年全国智能网联汽车行业投融资额为220亿元,同比增长118%,上半年投融资事件数量为49件,增长53.1%。

二、从领域上看,投融资活动集中在自动驾驶系统解决方案、车联网和自动驾驶出租车

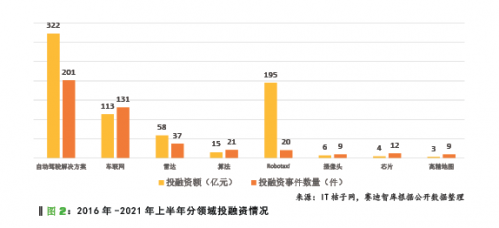

行业投融资集中自动驾驶系统解决方案、自动驾驶出租车(Robotaxi)、车联网、雷达、算法、芯片、摄像头、高精地图八个领域。2016年-2021年上半年,自动驾驶系统解决方案、车联网投融资事件数量最多,分别为201件、131件,两者合计占比75.5%。从融资额看,自动驾驶系统解决方案领域投融资额最高,达到322亿元,Robotaxi领域投融资额为195亿元,两大领域的投融资额占比高达72.2%。

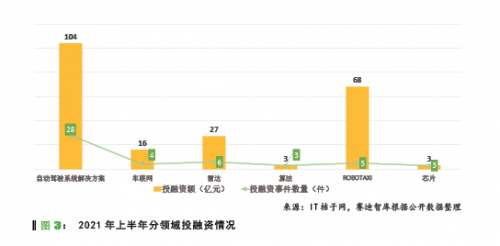

2021年上半年,自动驾驶系统解决方案领域的投融资活动最为活跃,事件数量最多,达到28件,占比57%;其次是雷达(激光雷达、毫米波雷达等),投融资事件数量为6件,占比12%;Robotaxi领域投融资事件数量为5件,占比10%。

自动驾驶系统解决方案。通过对计算平台、操作系统、智能算法及传感设备的多传感器融合解决方案进行测试和验证,实现不同应用场景下的自动驾驶,自动驾驶系统解决方案成为智能网联汽车产业投融资最活跃的环节,投融资额逐年递增,从2016年的4亿元直线增加到2021年上半年的104亿元。

自动驾驶出租车(Robotaxi)。Robotaxi投融资额呈现明显增长,到2020年达到102亿元,甚至高于同期自动驾驶系统解决方案领域的投融资额。总体看,Robotaxi是还处在资本消耗阶段,需要大量资金用于研发和测试,投资企业较少,每年投融资事件数量均为个位数,但单笔金额大,自2020年以来,滴滴自动驾驶、文远知行、小马智行等Robotaxi企业的单笔投融资额都在5亿元以上。

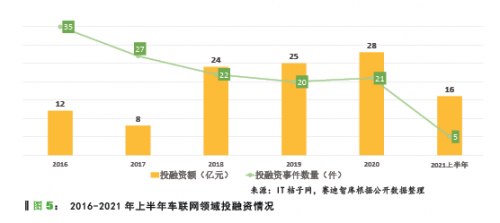

车联网。2016-2021年上半年,车联网领域投融资额整体保持增长,2020年已达到28亿元。投融资事件数量稳步回落,从2016年的35件逐步减少到2020年的21件。

雷达、算法、芯片、摄像头、高精地图。五大领域投融资的活跃度相对不高。从融资事件数量看,2021年上半年,雷达、芯片、算法等领域融资活跃度呈明显上升态势。

三、从区域分布看,智能网联汽车产业投融资活动主要集中在北京、上海等城市

2016-2021年上半年,产业投融资主要发生在北京、上海、深圳、苏州、杭州等城市。其中,北京以167件位居榜首,成为智能网联汽车产业融资事件数量最多的城市;其次是上海,投融资事件数量达到81件,深圳、苏州分别为48件和43件。2021年上半年,我国智能网联汽车产业投融资事件累计数量49起,主要发生在北京、上海两大城市,两个城市的投融资事件在全国占比之和为66%,明显领先于其他城市。

1、北京

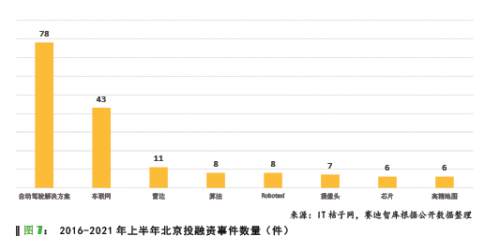

2016-2021年上半年,北京智能网联汽车产业投融资事件主要集中在自动驾驶系统解决方案、车联网两大领域,两者的投融资事件总和为121件,占比72.5%。具体看,在自动驾驶系统解决方案领域,具有代表性的企业是北京初速度(Momenta)和图森未来。2021年3月,Momenta完成融资额32.55亿元。

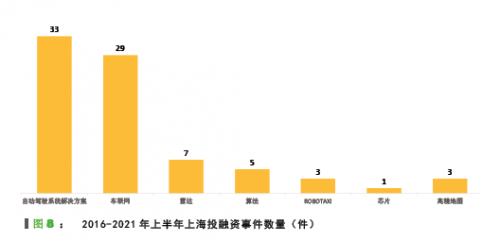

2、上海

2016-2021年上半年,上海在车联网领域的投融资事件有29件,仅次于自动驾驶系统解决方案,占比35.8%。2020年11月,车联网方案提供商艾拉比智能获近0.66亿元A轮融资,由张江高科领投;斑马智行获由阿里巴巴投资的数亿元战略融资。在自动驾驶系统解决方案领域,纵目科技、嬴彻科技两家企业最具代表性,2021年6月,纵目科技宣布正式完成累计金额1.9亿美元D轮融资。

3、深圳

2016年-2021年上半年,深圳车联网领域投融资事件数量22件,占比达84.6%,但投融资额均较低,一般不超过1亿元。同时,自动驾驶系统解决方案领域投融资事件有17件,主要代表企业有腾视科技、元戎启行、牧月科技、一清创新等。

四、从融资类型看,智能网联汽车产业投融资活动仍以风险投资为主

智能网联汽车产业是新兴技术和新型产业,大部分企业处在产业发展初期,在早期投融资活动中,主要是风险投资,2016年风险投资事件数量的占比高达94.9%。随着企业孵化培育开始成熟,产业资本进入,股权投资(D轮以上)趋于活跃,股权投资事件数量占比开始从2016年的5.1%,大幅攀升到2020年的27.9%。2021年上半年股权投资占比为24.5%;风险投资依然是行业的主要融资途径,占比75.5%。

五、从上市情况看,智能网联汽车产业上市融资数量总体较少

2016-2021年上半年,我国智能网联汽车企业实现成功上市共9家,主要集中在自动驾驶系统解决方案、车联网两大领域。其中,自动驾驶系统解决方案成功上市企业4家,车联网企业5家。上市企业分布在上海、深圳、北京、南京、杭州5个城市,其中,上海、深圳的投融资事件数量最多,均为3件。

六、从并购情况看,智能网联汽车产业并购事件总体较少

2016-2021年上半年,我国智能网联汽车领域并购事件共7件,其中自动驾驶领域4件,车辆网领域3件。从主要城市看,深圳发生3起并购事件,北京、广州、杭州、天津各1件。

智能网联汽车产业发展面临的问题

一、自动驾驶的商业化模式还不清晰

目前,智能网联汽车发展还处在道路测试和商业化应用示范阶段,在城市出租车、干线物流、封闭园区物流、公交、环卫、末端配送等场景示范应用。但因交通标识、行人和车辆干扰、路线复杂程度、通信信号质量等问题,尤其静态障碍物识别还受到传感器功能局限,可实现的自动驾驶应用还处在探索当中。目前,自动驾驶技术实现路径还不明确,目前除港口、物流场站等少数的封闭和半封闭场景实现应用落地,高级别自动驾驶的商业化落地还不具备条件。

二、自动驾驶技术实现路径还不确定

自动驾驶技术依赖传感器感知环境,利用算法加上高算力芯片处理器识别环境。但目前各类技术方案发展还不成熟,存在一定的功能安全风险,比如,高清摄像头存在视觉感知的局限,毫米波雷达识别分辨率低。由此,“单车智能”难以解决准确感知识别、高精度定位问题,我国鼓励发展基于车路协同的自动驾驶方案,目前受路侧协同感知定位能力有待提高、道路智能化设备的覆盖范围有限等问题,实现自动驾驶的大范围推广还存在较大挑战。各类方案技术环节的不确定性,导致对关键零部件领域的投资热度不高。

三、自动驾驶存在信息安全问题

车载系统连接网络,实现汽车与制造商之间的信息交互、车车通信、汽车与基础设施之间的通信以及车与智能手机和设备的通信,存在网络漏洞风险,威胁用户财产和生命安全。2020年赛迪研究院测试汽车车辆,主要在软件升级安全校验、第三方应用劫持篡改、车载信息交互系统工程模式、OBD接口、蓝牙、调试模式安全认证、USB接口、无线钥匙等方面,存在网络安全问题。智能网联汽车还具有高精度地图和精准定位功能,采集周边场景、重要地理信息、个人信息等敏感数据,涉及到关键信息基础设施安全保护问题,存在信息安全问题。

四、自动驾驶责任归属存在争议

自动驾驶还处于立法阶段,现行法律仍待完善。例如,《道路交通安全法》关于车辆测试、机动车拼装、改装以及驾驶证照、主体等规定,不适用于自动驾驶车辆。关于交通事故造成人身伤亡、财产损失后的责任分担问题,对于自动驾驶汽车的责任分担,也是处于空白状态。尤其2021年,国内发生数起启动自动驾驶功能后发生的交通事故,围绕交通事故责任归属存在争议。如同马车时代的交通法规不适用于机动车时代,引入人工智能的自动驾驶汽车的法律责任承担主体也不能以现行法律体系判断。智能网联汽车技术变革,引发相关法规也需要更新,但由于相关法律跟进慢于产业发展,存在法律适用上的争议,应用场景和相关产品落地限制,相关技术发展和项目融资,均受影响。

五、资本市场退出(IPO上市)渠道不畅

虽然每年我国智能网联汽车产业风险投资和股权投资企业数量高达百次,但能够实现资本上市的企业数量较少。2016年-2021年上半年,我国企业只有9家成功在证券市场上市,而且主要还集中在新三板,有相当一批企业还是以车载导航等初级功能产品为主,尤其2018年-2019年,因自动驾驶商业化落地前景不被看好,受资本市场寒冬影响,没有智能网联汽车企业成功上市。由此,资本市场风险投资退出机制不畅,主要以股权转让和并购退出为主,风投资金的投资收益和市场预期不理想,行业资本流通性不高,影响相关技术项目的融资情况。

智能网联汽车产业发展趋势展望

一、产业投融资活跃程度大幅提升

智能网联汽车的销量和市场占有率持续攀升,带动摄像头、雷达、智能线控等智能硬件成本下降,以及高精地图、计算平台等软件系统开发也逐步成熟。整车自动驾驶系统的成本大幅下降,企业、投资机构对后期发展呈现乐观态度。此外,随着辅助自动驾驶车型的增多和推广,更多的消费者使用和体验了自动驾驶功能,对自动驾驶的接受程度、支付意愿均有明显提升,促进了智能网联汽车的消费氛围形成。

二、具体应用场景持续成为投资热点

人工智能技术发展,车载感知系统、高精度地图技术取得一定突破,经过应用示范,港口等自动驾驶应用场景逐步落地。未来,资本更加注重“实用性”,能在短时间内实现商业化应用的项目,更将容易获得融资,自动驾驶应用场景划分将进一步细化,资本市场将持续投资相关领域,尤其是交通标识清晰、道路封闭和半封闭、静态障碍物少、路线规划明确、行驶速度不高等简单化应用场景,比如物流园区、矿区场景、机场场景、干线物流、配送物流等。同时,资本市场也将关注高价值场景,网约车出行是自动驾驶领域潜在价值最高的应用场景之一,随着国内更多的城市开展无人出租车测试,网约车出行迎来快速发展。

三、关键技术瓶颈将是产业布局的重点方向

从整车智能看,突破雷达、视觉等传感器的技术局限,实现多传感器融合算法是产业技术突破的重点。从车路协同看,车辆决策系统、车路协同系统以及云平台系统相关的基础硬件架构以及配套的软件算法是产业的核心与关键。未来,毫米波雷达、激光雷达、云计算平台、汽车芯片、V2X通信技术等智能网联汽车的核心技术领域,尤其是车规级芯片、车用高端传感器、车载操作系统等产业短板,将成为关注重点。

四、资本市场改革有望破冰和提速

资本市场改革加快,2020年推进创业板改革试点注册制,科创板作为我国资本市场“试验田”和支持科技发展的主阵地,注册制改革、允许境外投资者交易等举措,是未来科创板的改革方向。上海市建设国际金融中心,提出科创板建设并试点注册制改革将继续深入推进。随着改革力度加大,科创板上市标准降低了企业盈利要求,注重企业技术创新属性,未来,将有助于处于高科技行业的智能网联技术企业融资,缓解智能网联汽车境内退出渠道较少、上市募资不畅问题。

五、车路协同技术路线将获得产业重点关注

国家推进“新基建”建设,公路交通信息化水平大幅提高,智慧公路试点建设取得成效,在京雄高速河北段、杭绍甬高速等智慧高速建设推进,开展智能驾驶、智能路网等典型应用示范。“十四五”时期,我国推进智慧交通建设,建设面向自动驾驶的车路协同基础设施,路侧加装智能传感设备,道路智能化设备的覆盖范围,减少传感器使用数量,降低系统成本。2021年以来,车联网技术支持下自动驾驶应用场景建设进一步加快,随着百度、华为、阿里等科技巨头加大车路协同技术研发,资本市场将围绕路测智能单元(RSU)、交通信号机、边缘服务器等车路协同硬件技术投资,车路协同领域将受资本关注。

几点思考

一、优化产业布局,提高资源配置效率

由于智能网联汽车产业的关联性、带动性较强,广东、浙江、江苏、上海等国内大部分省市,将智能网联汽车作为重点产业,进行发展培育,智能网联汽车产业成为各地抢抓重点产业。为避免一窝蜂式上项目、快速产能过剩情况,建议优化产业发展布局,构建优势化、特色化、差异化的格局,在要素资源约束日益增强的情况下,提高资源配置效率,共同构建智能网联汽车良性发展格局。

二、加强行业管理,构建产业良性竞争环境

发挥协会等中介机构作用,做好智能网联汽车产业发展跟踪分析,为行业发展提供宏观指引,引导龙头企业错位发展,带动上下游中小企业协同发展和融合发展,构建良好的产业发展生态,避免产业内卷。

三、强化方向引导,重点发展关键核心技术

建立智能网联汽车零部件攻关清单目录,通过国家产业引导基金,采用“揭榜挂帅”等形式,引导研究机构和企业重点突破芯片、智能驾驶操作系统、车载智能计算平台、软件工具等关键环节,此外,引导整车企业使用国产零部件,形成整车企业配套传感器、汽车芯片等自主品牌零部件的产业氛围。

四、完善产业发展和产品应用的配套政策

推动智能网联汽车与电子信息、通信设备、交通和互联网行业的深度融合,打破行业间的壁垒,通过国家支撑、行业配合、高校合作的方式,打造一个全方位的产学研合作机制,构建多个产业共同参与的协同创新网络,通过产业间科技、人才资源共享,围绕核心技术,建立智能网联汽车试点示范区,搭建研发、测试平台与研究中心,形成以共赢为目标的跨领域创新发展模式。

五、加强产融合作,建立多层次融资体系

目前信贷融资在融资结构中占比80%以上,股权融资不超过10%,企业过度依赖银行,而大中型企业等过度挤占信贷资源,小微企业融资受阻。要完善智能网联汽车投融资体系,一方面,完善资本市场,鼓励企业科创板、创业板上市,通过直接融资渠道解决资金问题;另一面,优化间接融资渠道,要发展公募、私募、保险、信托、等各类机构投资者,丰富智能网联汽车发展金融创新产品,解决不同类型企业的投融资需求。